絶大なメリット

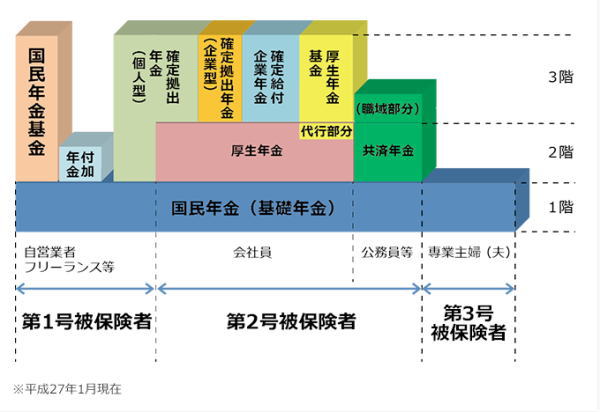

第1号被保険者の場合は、毎月約16,000円の保険料がかかります。第2号被保険者は厚生年金保険料を給料の額に応じて負担し、その中に国民年金分も含まれています。従って世帯での負担がゼロというわけにはいきません。

しかし、第3号被保険者を単独でみたら、本人負担は全くのゼロになります。健康保険の被扶養者とセットですから、年金積み立て、健康保険料が無料で済んでしまいます。これは何とも絶大なメリットです。

では誰がそれを負担しているのか?となりますが、それは厚生年金の制度全体で広く薄く負担しているわけです。国民年金を完全に支払ったことになるというのは、第3号被保険者となっていた期間です。したがって将来もらえる老後の年金額についても、その期間については100%支払ったものとみなされます。

普通なら、保険料を支払わない(支払えない)免除については、免除された金額に応じて年金額も減額される立場の人と比較すると、相当お得なことがわかると思います。また、障害年金や遺族年金をもらおうとした際、「保険料をある程度納付していること」という納付要件(条件)がありますが、これについても納付した扱いになります。

さて、前項で「離婚した際の年金分割においてもメリットがある」と書きましたが、これについて次項で詳しく説明します。